來源:| 時間: 2025-07-04 |閱讀量:14

首席點評:美國國會眾議院通過“大而美”法案

美國商務部已通知全球三大芯片設計軟件供應商——新思科技、楷登電子和西門子,此前要求其在華業務必須申請政府許可的規定現已撤銷。西門子稱已全面恢復中國客戶對其軟件和技術的訪問權限,新思科技與楷登電子稱正在逐步重啟相關服務。美國國會眾議院以218票贊成、214票反對的表決結果通過了總統特朗普推動的“大而美”稅收與支出法案。該法案因造成聯邦援助削減、長期債務增加和為富人及大企業減稅等而備受爭議。白宮說,特朗普定于7月4日即美國“獨立日”當天簽署該法案,使其生效。該法案將美國聯邦政府的法定債務上限提高5萬億美元,國會預算辦公室(CBO)估計,這可能會讓政府預算赤字未來十年內增加3.4萬億美元。國際貴金屬期貨收盤漲跌不一,COMEX黃金期貨跌0.71%報3336.00美元/盎司,COMEX白銀期貨漲0.85%報37.04美元/盎司。美聯儲政策轉向預期與貿易緊張局勢支撐金價,但強勁非農數據削弱避險需求。美國財長暗示更大降息幅度,歐盟與美國貿易談判進展引發市場關注。

重點品種:貴金屬、甲醇、玻璃

甲醇:甲醇上漲0.88%。國內煤(甲醇)制烯烴裝置平均開工負荷在81.27%,環比下降1.47個百分點。整體公共倉儲剛需提貨量環比下降,沿海整體甲醇庫存穩中上升。截至7月3日,沿海地區甲醇庫存在74.55萬噸(目前庫存處于歷史的中等位置),相比6月26日上漲1.05萬噸,漲幅為1.43%,同比下降7.85%。整體沿海地區甲醇可流通貨源預估在22.5萬噸附近。據卓創資訊不完全統計,預計7月4日至7月20日中國進口船貨到港量為72.2萬-73萬噸。截至7月3日,國內甲醇整體裝置開工負荷為75.61%,環比下降2.49個百分點,較去年同期提升8.02個百分點。甲醇短期偏多為主。

玻璃:玻璃期貨未能延續昨日反彈趨勢,日內整理運行。基本面,盤面目前在千元下方逐步止跌,橫盤震蕩。上周玻璃小幅庫存消化,市場聚焦供給端收縮帶來的進一步成效,本周反彈符合預期。數據方面,本周玻璃生產企業庫存5831萬重箱,環比下降69萬重箱。綜合而言,國內,玻璃純堿都處于庫存承壓消化的周期,由于生產利潤不佳,目前的去庫進程需要時間。不過,隨著國內消費需求的提振,繼續關注玻璃純堿自身的供需消化過程,同時關注商品整體的回暖對于地產鏈的需求帶動。

黃金:金銀價格反彈。美國6月ADP就業人數減少 3.3萬人,大幅不及預期,加劇市場對美聯儲年內提前降息預期。臨近對等關稅暫緩截止日令市場有所不安,大而美法案推升財政赤字預期,美元表現疲軟。近期美聯儲官員們表態繼續維持觀望,盡管官員表示最快7月降息,但有通脹降低、貿易政策明朗等前提條件。近期美國方面數據所顯示關稅政策的沖擊比擔憂中的要小,不過目前看貿易談判進展有限,財政部長暗示協議或要到9月達成。隨著政策框架的修改,市場或為未來寬松進行鋪墊,如關稅政策明朗,降息預期將進一步明確。黃金方面盡管長期驅動仍然提供支撐,但價位較高上行遲疑。考慮7月關稅暫緩截止期臨近,警惕特朗普相關政策的不確定性和關稅再度升溫的相關炒作。

一、當日主要新聞關注

1)國際新聞

美國商務部已通知全球三大芯片設計軟件供應商——新思科技、楷登電子和西門子,此前要求其在華業務必須申請政府許可的規定現已撤銷。西門子稱已全面恢復中國客戶對其軟件和技術的訪問權限,新思科技與楷登電子稱正在逐步重啟相關服務。

2)國內新聞

中歐舉行第十三輪高級別戰略對話。外交部長王毅表示,面對國際局勢不確定、不穩定性上升,中歐作為兩大力量和兩大經濟體,應加強交往、深化了解、增進互信、推進合作,共同維護戰后國際秩序,為世界提供稀缺的確定性。此外,王毅回應“中方稀土實施出口管制問題”稱,稀土出口從來不是、也不應成為中歐之間的問題;只要遵守出口管制規定并履行必要程序,歐洲企業的正常需求將得到保障;中方主管部門還為歐洲企業設立了“快速通道”,有人故意在中歐之間炒作此事是別有用心。

3)行業新聞

國務院發文復制推廣上海自貿區77條試點措施,涵蓋服務貿易、貨物貿易、數字貿易、知識產權保護、政府采購改革、“邊境后”管理制度改革、風險防控等7個方面。其中,加強數字人民幣試點應用場景創新等34條措施復制推廣至其他自貿區;推進電子支付跨境應用等43條措施復制推廣至全國。

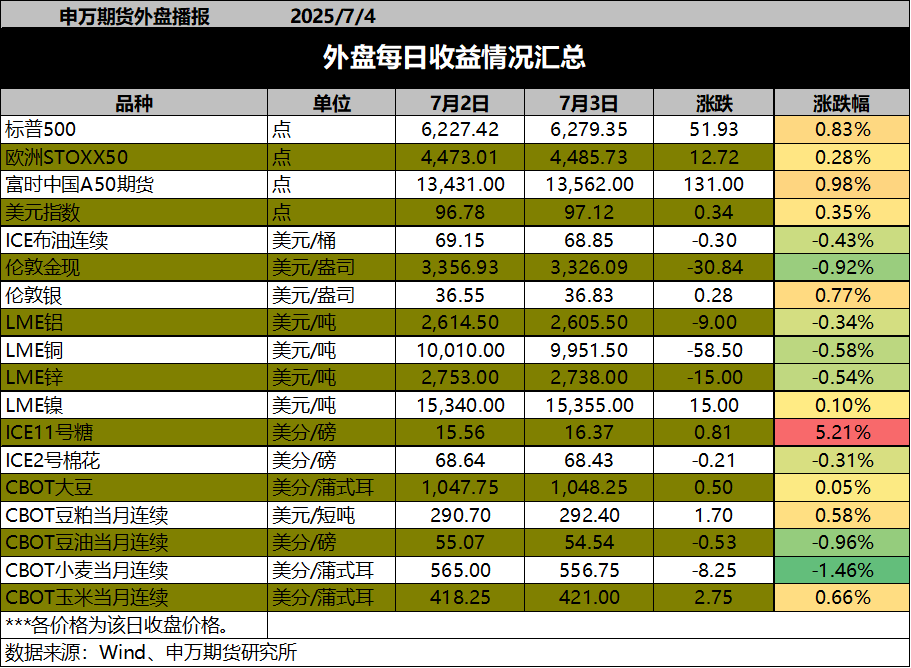

二、外盤每日收益情況

三、主要品種早盤評論

1)金融

【股指】

股指:美國三大指數上漲,上一交易日股指震蕩反彈,電子板塊領漲,煤炭板塊領跌,市場成交額1.33萬億元。資金方面,7月2日融資余額增加10.85億元至18429.86億元。當前市場整體開始有突破前期震蕩出現開始向上突破的跡象,操作上股指期貨建議偏多為主,股指期權建議買權為主。從中長期角度,我們認為A股投資性價比較高,其中中證500和中證1000受到更多科創政策支持,較高的成長性有機會帶來更高的回報,而上證50和滬深300在當前宏觀環境下更具有防御價值。

【國債】

國債:漲跌不一。月初央行公開市場操作以凈回籠為主,Shibor短端品種集體下行,市場資金面保持相對寬松。美國6月非農新增就業14.7萬人超預期,失業率意外降至4.1%;大規模減稅與支出法案以微弱優勢在眾議院的表決中得到通過;美越貿易協議達成,貿易談判進程取得突破;美聯儲降息預期下降,美債收益率回升。 國內6月制造業采購經理指數、非制造業商務活動指數和綜合PMI產出指數均有所回升,財新中國制造業PMI重回臨界點以上,經濟景氣水平總體保持擴張。 當前外部環境更趨復雜,國內地產市場尚未企穩,有效需求不足,物價持續低位運行,央行仍將保持支持性貨幣政策,資金面保持寬松,對國債期貨價格有一定支撐。

2)能化

【原油】

原油:夜盤油價小幅回跌。關稅的不確定性日益突出。美國實施更高關稅的90天暫停將于7月9日結束,包括歐盟和日本在內的幾個大型貿易伙伴尚未與美國達成貿易協議,引發了人們對經濟影響的擔憂,這將對燃料需求產生影響。 美國6月新增非農就業人數連續第四個月超出預期,失業率下降,表明盡管經濟放緩,勞動力市場依然健康。貝克休斯公布的數據顯示,截止7月3日的一周,美國在線鉆探油井數量425座,為2021年9月份以來最低,比前周減少7座;比去年同期減少54座。后續關注OPEC增產情況。

【甲醇】

甲醇:甲醇上漲0.88%。國內煤(甲醇)制烯烴裝置平均開工負荷在81.27%,環比下降1.47個百分點。整體公共倉儲剛需提貨量環比下降,沿海整體甲醇庫存穩中上升。截至7月3日,沿海地區甲醇庫存在74.55萬噸(目前庫存處于歷史的中等位置),相比6月26日上漲1.05萬噸,漲幅為1.43%,同比下降7.85%。整體沿海地區甲醇可流通貨源預估在22.5萬噸附近。據卓創資訊不完全統計,預計7月4日至7月20日中國進口船貨到港量為72.2萬-73萬噸。截至7月3日,國內甲醇整體裝置開工負荷為75.61%,環比下降2.49個百分點,較去年同期提升8.02個百分點。甲醇短期偏多為主。

【橡膠】

橡膠:天然橡膠期貨震蕩,天然橡膠產膠區新膠供應受到降雨等氣候影響,原料膠價格受到一定支撐。青島地區總庫存近期波動,關注后續是否能夠持續去庫,隨著新膠開割推進,供應端壓力逐步顯現,后期需關注下游變化,夏季終端消費淡季,短期走勢預計偏弱。

【聚烯烴】

聚烯烴:聚烯烴窄幅整理。現貨方面,線性LL,中石化平穩,中石油平穩。拉絲PP,中石化平穩,中石油平穩。目前基本面角度,聚烯烴消費進入相對淡季,現貨價格總體表現一般。盤面價格波動更多跟隨成本以及市場情緒。目前中東沖突降溫,國際油價回落,成本支撐弱化。聚烯烴目前在逐步橫盤整理消化賣壓。后續關注原油為主的成本端原料已經降溫,以及短期依然是處于季節性需求淡季的現實。重點關注夏季裝置檢修過程中的供給收縮成效。

【玻璃純堿】

玻璃純堿:玻璃期貨未能延續昨日反彈趨勢,日內整理運行。基本面,盤面目前在千元下方逐步止跌,橫盤震蕩。上周玻璃小幅庫存消化,市場聚焦供給端收縮帶來的進一步成效,本周反彈符合預期。數據方面,本周玻璃生產企業庫存5831萬重箱,環比下降69萬重箱。純堿期貨回落為主。數據層面,本周純堿生產企業庫存183.1萬噸,環比增加3.8萬噸。綜合而言,國內,玻璃純堿都處于庫存承壓消化的周期,由于生產利潤不佳,目前的去庫進程需要時間。不過,隨著國內消費需求的提振,繼續關注玻璃純堿自身的供需消化過程,同時關注商品整體的回暖對于地產鏈的需求帶動。純堿而言,總體供給仍有一些變化,后市聚焦于供需的平衡過程,尤其是供給端的調節能否有助于庫存的進一步消化。

3)金屬

【貴金屬】

貴金屬:金銀價格回落。6月非農就業人口增加14.7萬人,高于市場預期11萬人,失業率下降至4.1%,美聯儲提前降息預期降溫,金銀走弱。臨近對等關稅暫緩截止日令市場對政策不確定有所不安,大而美法案推升財政赤字預期,美元表現疲軟。近期美聯儲官員們表態繼續維持觀望,盡管官員表示最快7月降息,但有通脹降低、就業數據轉弱、貿易政策明朗等前提條件。近期美國方面數據所顯示關稅政策的沖擊比擔憂中的要小,不過目前看貿易談判進展有限,財政部長暗示協議或要到9月達成。隨著政策框架的修改,市場或為未來寬松進行鋪墊,如關稅政策明朗,降息預期將進一步明確,目前中性預期為9月開始降息。黃金方面盡管長期驅動仍然提供支撐,但價位較高上行遲疑。考慮7月關稅暫緩截止期臨近,警惕特朗普相關政策的不確定性。

【銅】

銅:夜盤銅價收低。目前精礦加工費總體低位以及低銅價,考驗冶煉產量。根據國家統計局數據來看,國內下游需求總體穩定向好,電力行業延續正增長;汽車產銷正增長;家電產量增速趨緩;地產持續疲弱。多空因素交織,銅價可能區間波動。關注美國關稅進展,以及美元、銅冶煉和家電產量等因素變化。

【鋅】

鋅:夜盤鋅價收漲。近期精礦加工費持續回升。由國家統計局數據來看,國內汽車產銷正增長,基建穩定增長,家電產量增速趨緩,地產持續疲弱。市場預期今年精礦供應明顯改善,冶煉供應可能恢復。短期鋅價可能寬幅波動,關注美國關稅進展,以及美元、鋅冶煉和家電產量等因素變化。

【鋁】

鋁:夜盤滬鋁主力合約收跌0.17%。美聯儲寬松預期走強,有色板塊得以提振。基本面角度,氧化鋁運行產能高位震蕩,現貨貨源較為寬松,但成本端支撐已現,氧化鋁盤面走勢陷入震蕩局面。據SMM消息,短期內電解鋁存在鑄錠量減少、需求趨弱的變化,鋁錠社會庫存環比提高,但庫存仍然位于偏低位置,滬鋁或高位震蕩運行。鋁合金期貨面臨成本支撐和需求清淡局面,接下來或以窄幅震蕩為主。

【鎳】

鎳:夜盤滬鎳主力合約收漲0.86%。據SMM消息,印尼鎳礦供給整體依然偏緊,當地對菲律賓鎳礦需求增強,菲律賓鎳礦價格走強。此外,印尼關稅新政或導致當地鎳產品價格抬升。前驅體廠商原材料庫存較為充足,采購積極性不高,同時鎳鹽企業有減產預期,導致鎳鹽價格或溫和上漲。不銹鋼需求處于傳統淡季,價格以震蕩整理為主。基本面角度,鎳市多空因素交織,鎳價可能以震蕩運行為主。

【碳酸鋰】

碳酸鋰:鋰礦價格近期有止跌跡象,根據SMM顯示,碳酸鋰周度產量環比增加656噸至18127噸,增量主要是鋰輝石提鋰,鋰云母提鋰次之,6月產量供應環比增速明顯。據各家初步排產數據來看增量不顯。庫存端,周度庫存重回增加,周度環比增加1117噸至133549噸。一方面,當前礦山端并未有新的停減產動作,同時,從國內排產來看,6月過剩格局將進一步擴大;另一方面,鋰礦的價格表現相對滯后,如果鋰鹽價格快速走強,生產和套保動力將再次顯現,對價格進一步產生壓力,就目前來看,鋰礦庫存已經得到一定消化。當前價格水平基本處在階段性底部區間,但實際基本面沒有出現拐點,維持偏弱看待。

4)黑色

【鐵礦石】

鐵礦石:原料端在利潤驅動下需求表現較強韌性,鐵水產量目前處于回落狀態,預計回落速度和空間有限,鋼廠利潤情況尚可,生產動能較強,鐵礦需求仍有支撐。全球鐵礦發運近期有所減量,主要是澳洲發運前段時間受阻,港口庫存去化速率較快,海漂庫存較大,中期供需失衡壓力較大,鐵礦石下半年發運量預計增長較快,關注后續鋼廠生產進度,短期缺乏明顯驅動,關注鋼坯出口持續情況,鐵礦石短期存支撐,后期震蕩偏弱看待。

【鋼材】

鋼材:當前鋼廠盈利率持平未明顯降低,鐵水仍處高位緩慢回落的情況下,鋼材供應端壓力逐步體現。鋼材庫存延續去化,鋼材出口雖面臨關稅和反傾銷影響,但鋼坯出口保持強勁。整體鋼材市場供需矛盾暫不大。考慮到 6 月南方進入傳統雨季,建材需求或將呈現季節性回落。板材消費也即將進入淡季,疊加海外關稅政策影響,后期板材需求預計走弱。鋼材市場整體面臨供需雙弱局面,短期出口暫無明顯減量,表需數據維持韌性,螺紋短期比熱卷弱勢,后期熱卷需求端表現預計走弱,整體偏弱震蕩運行。地緣沖突升級或帶動商品整體具備一定向上動能,終會回歸產業邏輯,近期波動率增加謹慎參與。

5)農產品

【豆菜粕】

蛋白粕:夜盤豆菜粕震蕩收漲 ,根據USDA周度作物生長報告,截至6月29日當周,美國大豆優良率為66%,低于市場預期的67%,前一周為66%,上年同期為67%;美國大豆開花率為17%,上一周為8%,上年同期為18%, 五年均值為16%;美國大豆結莢率為3%,上年同期為3%, 五年均值為2%。近期美豆油明顯上漲帶動美豆期價回升。國內方面,近期國內油廠開機大幅回升,油廠持續高開機、高壓榨,豆粕累庫節奏預計將加快,國內供應壓力將繼續壓制連粕表現。

【油脂】

油脂:夜盤棕櫚油偏強震蕩,豆菜油小幅收跌。路透調查顯示,預計馬來西亞2025年6月棕櫚油庫存為199萬噸,比5月下降0.24%;產量預計為170萬噸,比5月下降4.04%;出口量預計為145萬噸,比5月增長4.16%。馬棕本月產量可能受到工作日偏少的影響而出現環比下滑,且美國生物燃料政策利好提振美豆油需求,預計油脂繼續震蕩走勢為主。

6)航運指數

【集運歐線】

集運歐線:EC震蕩,08合約收于1896.9點,上漲0.11%。本周馬士基第29周開艙,報價持平第28周,大柜沿用2900美元報價,相對此前連續兩周調降出現邊際變化,加上此前馬士基第28周開艙降價后其他聯盟未明顯跟降,市場對于歐線旺季見頂悲觀預期修復,同時主力08合約估值修復。結合其他船司整體來看,7月下半月較上半月運價仍有上漲,可能會傾向于維穩為主,目前統計到的歐線在接下來的7月8月周均運力投放仍在29萬TEU左右,仍相對較為充裕,關注后續8月船司提漲函的公布情況以及宏觀關稅層面可能帶來的情緒性驅動。

English

English